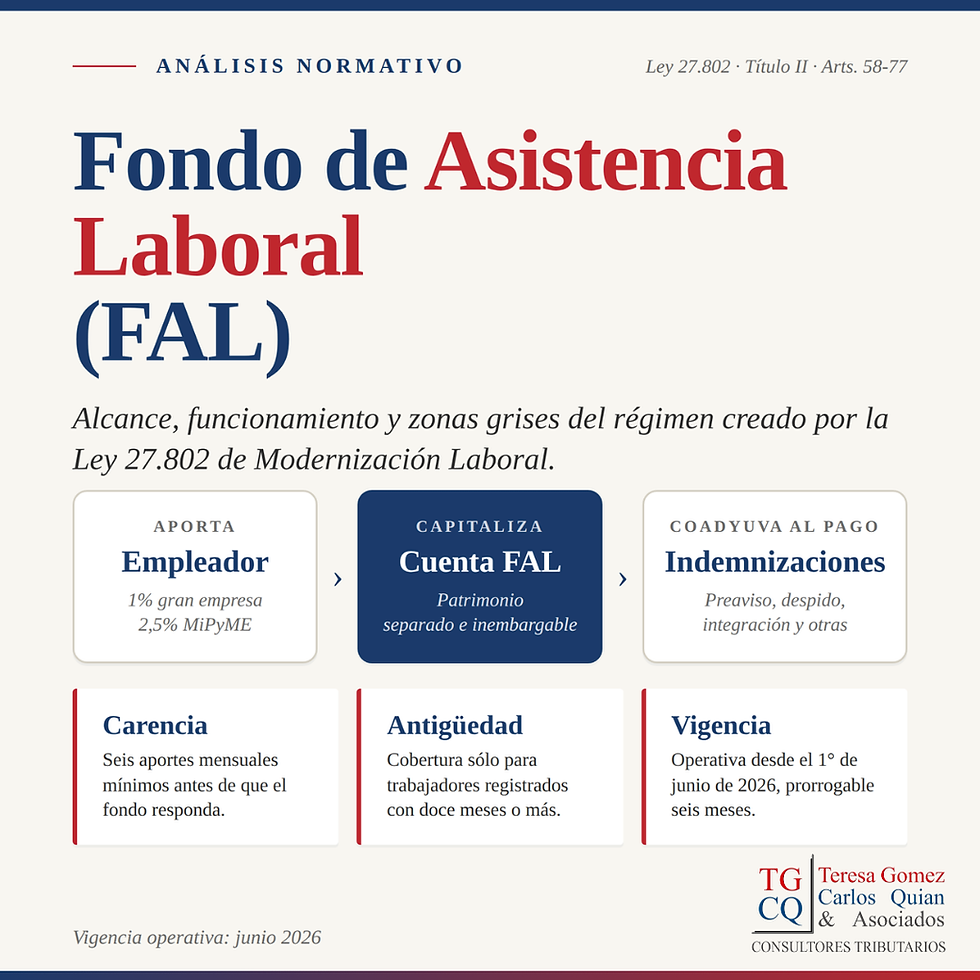

Multas por Ingresos Brutos en CABA: nuevo procedimiento por omisión de declaraciones juradas

- TGCQ

- 6 ene

- 4 Min. de lectura

La Ciudad Autónoma de Buenos Aires aprobó un procedimiento unificado para la aplicación de multas por omisión de presentación de declaraciones juradas del Impuesto sobre los Ingresos Brutos, alcanzando tanto a contribuyentes como a agentes de recaudación que incumplan sus obligaciones formales en término.

El nuevo esquema, oficializado a través de la Resolución AGIP (CABA) 600/2025, reglamenta la sanción prevista en el artículo 110 del Código Fiscal y dispone que la falta de presentación de declaraciones juradas, ya sea de anticipos mensuales, de la declaración anual o de cualquier otra obligación formal vinculada al tributo, habilita la aplicación automática de la multa correspondiente, sin necesidad de requerimiento previo.

El procedimiento se instrumenta mediante el dictado de una resolución sancionatoria que debe identificar al sujeto alcanzado, detallar la declaración jurada omitida, consignar el monto de la multa y fijar los plazos para su pago y para la regularización del deber formal. La notificación se realiza en forma individual a través de comunicaciones informáticas dirigidas al domicilio fiscal electrónico, en línea con el proceso de digitalización administrativa impulsado por la Administración Gubernamental de Ingresos Públicos.

Uno de los aspectos centrales del régimen es el incentivo al cumplimiento voluntario. Si el infractor presenta la declaración jurada omitida y abona la multa dentro de los 15 días hábiles contados desde la notificación, el importe de la sanción se reduce automáticamente al 50% y la infracción no se computa como antecedente en su contra. El mismo beneficio se aplica cuando ambos requisitos se cumplen desde el vencimiento original de la obligación y hasta el plazo posterior a la notificación.

En caso de que el contribuyente no regularice la situación ni abone la multa dentro del plazo previsto, puede presentar descargo, lo que da inicio al procedimiento sumarial ante el área técnica jurídica competente. Si no se interpone descargo en tiempo y forma, la sanción queda firme y se exige el pago íntegro de la multa, considerándose la infracción como antecedente.

La Resolución 600/AGIP/25 se inscribe en el marco del artículo 110 del Código Fiscal, que regula la sanción aplicable por la omisión de presentación de declaraciones juradas a su vencimiento en los tributos establecidos por la normativa local.

Dicho artículo dispone que la falta de presentación de las declaraciones juradas, así como la omisión de informar datos que modifiquen el hecho imponible, puede ser sancionada sin necesidad de requerimiento previo con una multa cuyo monto máximo no puede superar 10 veces el mínimo previsto para las infracciones a los deberes formales. La norma faculta a la Administración Gubernamental de Ingresos Públicos a graduar el importe de la sanción según grupos y categorías de contribuyentes y a aplicar el procedimiento mediante notificación electrónica, en la que debe constar claramente el acto u omisión imputada.

El régimen contempla un incentivo al cumplimiento voluntario: si dentro de los 15 días hábiles desde la notificación el infractor abona la multa y presenta la declaración jurada omitida, el importe de la sanción se reduce automáticamente al 50% y la infracción no se computa como antecedente. El mismo efecto se produce si ambos requisitos se cumplen desde el vencimiento general de la obligación y hasta los 15 días hábiles posteriores a la notificación.

En caso de falta de pago o de regularización, el contribuyente puede interponer descargo, lo que da lugar a la sustanciación del procedimiento sumarial ante el área técnica jurídica competente. Si no se presenta descargo en tiempo y forma, la multa queda firme. Cuando existan múltiples infracciones formales imputables a un mismo sujeto, la normativa habilita a acumular el tratamiento en un único sumario y aplicar, de corresponder, una sola multa comprensiva de todos los incumplimientos.

Montos generales de la multa por infracción a los deberes formales

Para el ejercicio vigente, la ley impositiva fija los siguientes parámetros generales para el año 2026:

Monto mínimo: $77.650

Monto máximo: $3.417.000

El art. 110 del Código Fiscal establece que el máximo de la multa a aplicarse no podrá superar diez (10) veces el mínimo establecido por la ley tarifaria vigente.

Montos mínimos según tipo de contribuyente societario

Tratándose de contribuyentes organizados conforme a la Ley General de Sociedades 19.550, los mínimos aplicables son:

Sociedades anónimas, sociedades en comandita por acciones, UTE y sucursales o representaciones de entidades extranjeras: $390.000

Sociedades de responsabilidad limitada y restantes sociedades regulares: $349.000

Sociedades irregulares: $310.100

Sanciones específicas aplicables en el marco del artículo 110

En los casos de aplicación directa del artículo 110 del Código Fiscal, los importes de multa se establecen según el tipo de sujeto responsable:

Sociedades anónimas, UTE, agrupaciones y sucursales o representaciones de entidades extranjeras: $59.470

Sociedades de responsabilidad limitada, sociedades regulares y sociedades no constituidas conforme a los tipos legales: $44.670

Personas humanas y demás responsables no comprendidos en los incisos anteriores: $29.730

Agentes de recaudación, cualquiera sea su naturaleza jurídica: $440.500

Este encuadre normativo completa el alcance de la Resolución 600/AGIP/25, que reglamenta el procedimiento operativo y digital para la aplicación de estas sanciones, consolidando un esquema que combina automatización, debido proceso y beneficios concretos para el cumplimiento voluntario.

Fuente: Blog del Contador

Comentarios