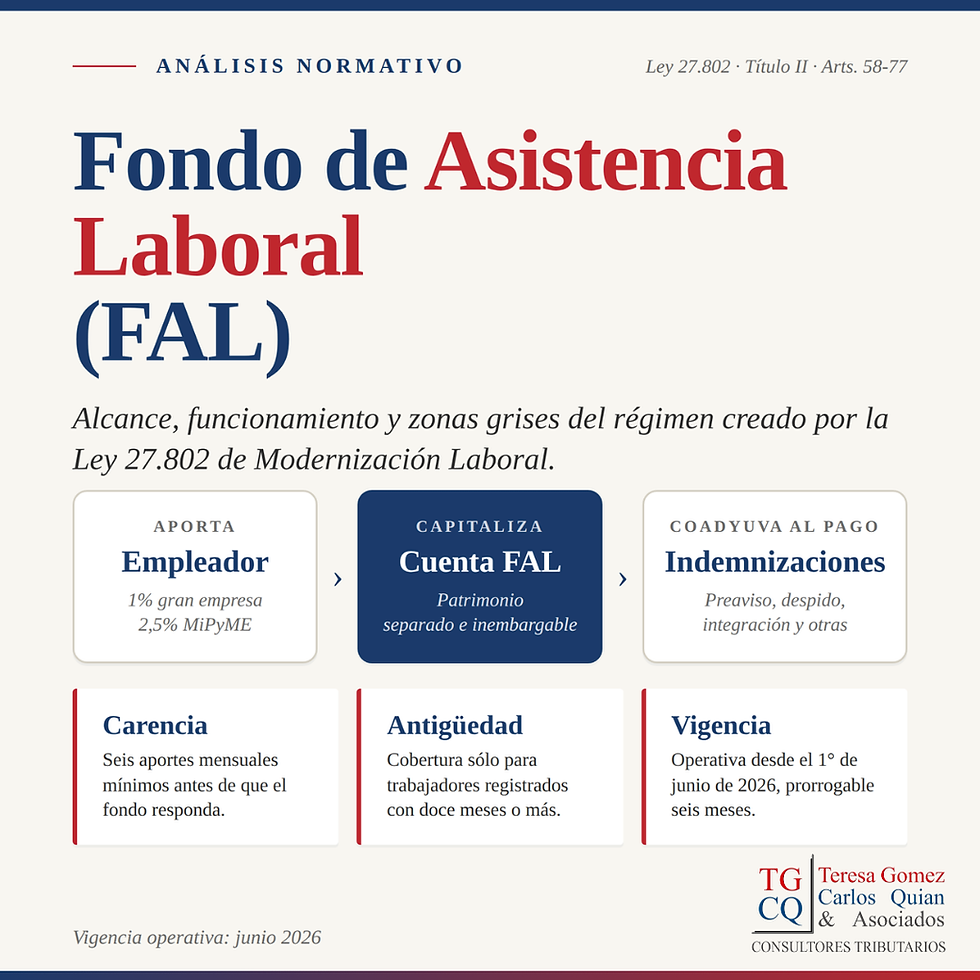

La Secretaría de Ingresos Públicos aclara aspectos relativos al Régimen de Regularización de Activos y REIBP y el cómputo de quebrantos en Ganancias

- TGCQ

- 22 may 2025

- 3 Min. de lectura

En el marco de la 2° Reunión del Ciclo de Práctica Tributaria de nuestro Consejo, se contó con la participación de la Subsecretaria de Ingresos Públicos de la Nación, Dra. C.P. Claudia Balestrini, y del Director de la Dirección Nacional de Impuestos, Dr. C.P. Juan José Imirizaldu, quienes brindaron precisiones acerca del Cómputo de quebrantos y aspectos relativos al Régimen de Regularización de Activos -Ley N°27.743-y REIBP, en la determinación del impuesto a las ganancias.

📃 Dictamen DNI 54213426 (21/05/2025): consultas Blanqueo y REIBP (Ley 27.743)

✅ Importes abonados en 2024, impuesto especial del Régimen de Regularización y del REIBP

✅ Tipo de cambio incorporación al patrimonio de los bienes regularizado

✅ Fecha de incorporación de los bienes regularizados en el patrimonio

✅ Pautas de valuación de los bienes de cambio bienes al inicio y al cierre

✅ Tratamiento de la renta por la enajenación de un inmueble regularizado

📥 Incluye dictámenes anteriores (21/08/2024, 13/09/2024, 19/09/2024 y 27/11/2024)

En relación con el primer tema, la Dra. C.P. Claudia Balestrini hizo referencia al Dictamen de la Dirección Nacional de Impuestos (DNI) en el que se analizó la aplicación de la actualización en los quebrantos impositivos. Según el criterio de la DNI, es la propia Ley del Impuesto a las Ganancias (LIG) la que no autoriza la posibilidad de actualizarlos bajo otro índice que no sea 1 (uno).

Por su parte, la Agencia de Recaudación y Control Aduanero (ARCA), a través de la Resolución General ARCA 5684/2025, ha establecido un plan de facilidades de pago de hasta 36 cuotas para saldos pendientes de impuesto a las ganancias originados en quebrantos computados incorrectamente.

Respecto de las inquietudes recibidas en torno al Régimen de Regularización de Activos y al Régimen Especial de Ingreso del Impuesto sobre los Bienes Personales (REIBP) dispuesto en la Ley 27.743, se publica un dictamen aclaratorio al que podrás consultar ingresando aquí.

Tratamiento de los importes abonados en 2024, en concepto del impuesto especial del Régimen de Regularización y del REIBP

Son deducibles a los fines de la determinación del impuesto a las ganancias.

Si bien la Ley de medidas Fiscales Paliativas y Relevantes 27.743 no aclara nada al respecto, se debe seguir lo que la LIG establece, y en su artículo 86 inciso a) que permite la deducción de estos conceptos.

Una aclaración importante es que, más allá que el REIBP sustituye el Impuesto sobre los Bienes Personales de 4 o 5 períodos fiscales (dependiendo si se regularizaron o no bienes), se deduce íntegramente en el período 2024, en la medida que sean gastos efectuados para obtener, mantener y conservar las ganancias gravadas por este impuesto.

Tipo de cambio a utilizar para determinar el valor de incorporación al patrimonio de los bienes regularizados denominados en dólares estadounidenses, a los fines de la determinación del Impuesto a las Ganancias

Deben considerarse las disposiciones de la Ley de Impuesto a las Ganancias. En el caso de dólares estadounidenses el tipo de cambio a utilizar es de $ 805,45.

Cabe aclarar, que el tipo de cambio de $ 1.000.- se utilizó exclusivamente, a los fines del Régimen de Regularización de Activos conforme a lo establecido en el artículo 27 de la Ley 27.743.

Fecha de incorporación de los bienes regularizados en el patrimonio

La fecha es el 01/01/2024. Por lo tanto, dichos bienes no se computan como activo al 31/12/2023, a los fines de la determinación del ajuste por inflación estático.

Pautas de valuación de los bienes de cambio bienes al inicio y al cierre

Hay que diferenciar si se trata, o no, de bienes de cambio. El Decreto PEN 608/2027 hace mención a cómo deben considerarse.

Tratamiento de la renta por la enajenación de un inmueble regularizado

Queda alcanzado por el impuesto cedular, ya que su incorporación al patrimonio es en el período 2024. Por aplicación de la Ley 27.430 se establece dicho gravamen para la venta de los inmuebles adquiridos con posterioridad al 2018.

También al incorporarse en el año 2024, le corresponde aplicar las disposiciones del articulo 99 LIG, que permite la actualización de su costo y de la amortización.

Para el Impuesto sobre los Bienes Personales, si el inmueble tiene como destino la casa habitación, quedará exento del impuesto hasta la suma establecida para cada período fiscal.

Fuente: Tributum.News

Comentarios