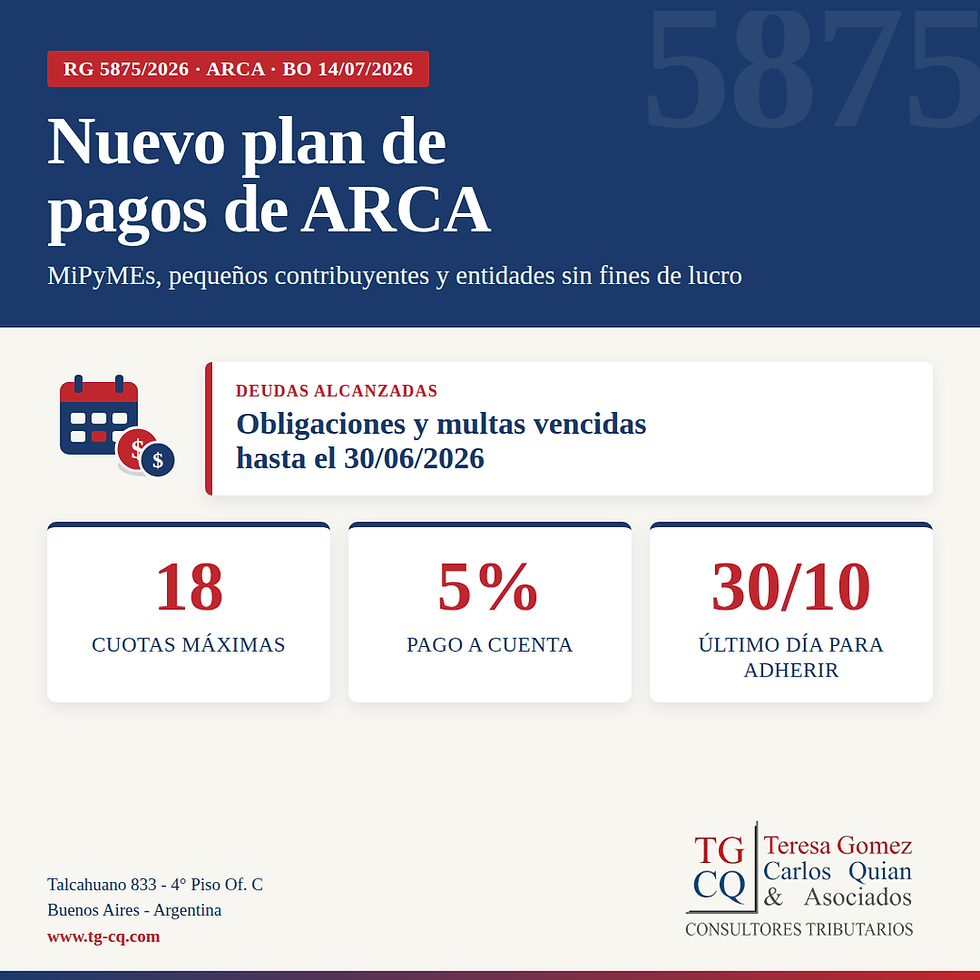

#BoletínOficial RG 5792/25. Opción de conversión y exposición en dólares estadounidenses de los saldos de libre disponibilidad vinculados a operaciones de comercio exterior y reintegros de exportación

- TGCQ

- 25 nov 2025

- 6 min de lectura

AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO

Resolución General 5792/2025

RESOG-2025-5792-E-ARCA-ARCA - Comercio Exterior. Opción de conversión y exposición en dólares estadounidenses de los saldos de libre disponibilidad vinculados a operaciones de comercio exterior y reintegros de exportación.

Ciudad de Buenos Aires, 20/11/2025

VISTO el Expediente Electrónico Nº EX-2025-04105937- -ARCA-DVNREC#SDGREC y

CONSIDERANDO:

Que mediante la Resolución N° 1.834 del 14 de noviembre de 2025 emitida por el Ministerio de Economía se instruyó a este Organismo a arbitrar las medidas pertinentes en orden a que los operadores de comercio exterior puedan optar para que los saldos a favor de libre disponibilidad de impuestos nacionales vinculados a operaciones de comercio exterior y los reintegros a la exportación acumulados u oficializados, respectivamente, al 31 de octubre de 2025, inclusive, sean expresados en dólares estadounidenses.

Que, como fundamentos de dicha medida, se mencionó, entre otros extremos, lo normado en el artículo 20 de la Ley N° 23.905 y sus modificaciones, en cuanto establece la determinación en dólares estadounidenses de los tributos que gravan las importaciones y exportaciones, al igual que su previsión en el sistema de Generación y Pago de Liquidaciones Aduaneras, como así también la posibilidad establecida en la Resolución General N° 1.415 (AFIP) de consignar el precio de las operaciones de exportación en moneda extranjera a través del comprobante identificado con la letra “E”.

Que, en ese orden, en la mencionada resolución ministerial se establece que los sujetos que ejerzan la citada opción podrán solicitar, a partir del 1 de enero de 2027, inclusive, su compensación contra los tributos interiores y aduaneros, cuya recaudación se encuentre a cargo de la Dirección General de Aduanas o, en su defecto, su devolución, debiendo considerarse el tipo de cambio comprador del Banco de la Nación Argentina correspondiente al día anterior al de la mencionada compensación o devolución.

Que en virtud de ello, corresponde implementar un procedimiento -de carácter optativo- a los efectos señalados, y establecer las formalidades, condiciones y pautas que deberán cumplimentar los sujetos que opten por adherir al régimen.

Que han tomado la intervención que les compete la Dirección de Legislación, las Subdirecciones Generales de Asuntos Jurídicos, Recaudación, Fiscalización, Sistemas y Telecomunicaciones, Administración, Institucional, Técnico Legal Impositiva y Técnico Legal Aduanera, y las Direcciones Generales Impositiva y de Aduanas.

Que la presente se dicta en ejercicio de las facultades conferidas por la Resolución N° 1.834 del 14 de noviembre de 2025 del Ministerio de Economía, por los artículos 4° y 7° del Decreto N° 618 del 10 de julio de 1997, sus modificatorios y sus complementarios, por los Decreto Nros. 953 del 24 de octubre de 2024, 13 del 6 de enero de 2025 y su modificatorio, y la Disposición Nº DI-2025-34-E-AFIP-ARCA del 24 de febrero de 2025 y su modificatoria.

Por ello,

EL SUBDIRECTOR GENERAL DE LA SUBDIRECCIÓN GENERAL INSTITUCIONAL

A CARGO DE LA AGENCIA DE RECAUDACIÓN Y CONTROL ADUANERO

RESUELVE:

ALCANCE

ARTÍCULO 1°.- Los contribuyentes y/o responsables que cuenten con solicitudes de devolución de saldos a favor de libre disponibilidad de impuestos nacionales vinculados a operaciones de comercio exterior y/o de pedidos de pago de reintegros a la exportación, acumulados u oficializados, respectivamente, al 31 de octubre de 2025, inclusive, podrán solicitar que dichos importes se expresen en dólares estadounidenses, de conformidad con lo dispuesto en el artículo 1° de la Resolución N° 1.834 del 14 de noviembre de 2025 del Ministerio de Economía, a cuyo fin deberán observarse los términos y condiciones que se establecen en la presente.

SOLICITUD DE LA OPCIÓN

ARTÍCULO 2°.- A los fines de ejercer la opción mencionada en el artículo precedente, los citados sujetos deberán ingresar con Clave Fiscal Nivel 3, como mínimo, obtenida en los términos de la Resolución General N° 5.048 y sus modificatorias, al servicio denominado “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC”, disponible en el sitio web institucional (https://www.arca.gob.ar).

El plazo para ejercer la opción se extenderá desde el 5 de diciembre de 2025 hasta el 1 de marzo de 2026, ambas fechas inclusive.

SOLICITUDES DE DEVOLUCIÓN DE SALDOS DE LIBRE DISPONIBILIDAD DE IMPUESTOS NACIONALES VINCULADOS A OPERACIONES DE COMERCIO EXTERIOR (R.G. DGI N° 2.224)

ARTÍCULO 3°.- La opción podrá ejercerse en forma total o parcial por cada solicitud de devolución de saldos a favor de libre disponibilidad de impuestos nacionales vinculados a operaciones de comercio exterior, acumulados al 31 de octubre de 2025, inclusive, siempre que dicha solicitud de devolución cumpla con los siguientes requisitos:

a) Haber sido presentada antes del 31 de diciembre de 2025, en los términos de la Resolución General (DGI) N° 2.224, sus modificatorias y complementarias, y

b) Haber sido aprobada y notificada antes del 1 de marzo de 2026, encontrándose impaga a dicha fecha.

A través del servicio mencionado en el artículo precedente se deberá ingresar el monto por el que se pretende ejercer la opción, indicando el período -fechas desde y hasta- de las percepciones realizadas por la Dirección General de Aduanas que integran los saldos.

En el supuesto de que la opción sea ejercida por un monto inferior al de la devolución aprobada, el trámite de pago de la referida devolución continuará por la diferencia.

VERIFICACIÓN DE LA INFORMACIÓN

ARTÍCULO 4°.- La información proporcionada será verificada con aquella existente en las bases de datos del Organismo, relacionada con las operaciones de comercio exterior que hubieran dado origen a percepciones realizadas bajo los siguientes códigos de régimen: 80, 83, 265, 267, 531, 700, 714 y 864, entre otros.

En caso de que no se detecten inconsistencias, se generará un acuse de recibo -formulario F. 2747 “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC”-. De lo contrario, el servicio emitirá un mensaje de error con el detalle de las inconsistencias detectadas en relación con el período invocado -fecha desde y hasta- y el monto solicitado, a fin de que puedan subsanarse y realizar la correspondiente presentación.

CONVERSIÓN DEL MONTO

ARTÍCULO 5°.- El monto por el cual se aceptó la opción, de acuerdo al procedimiento dispuesto en la presente, será convertido a dólares estadounidenses al tipo de cambio vendedor del Banco Nación de la Argentina del día 18 de noviembre de 2025 -fecha de entrada en vigencia de la Resolución 1.834/25 del Ministerio de Economía-.

REINTEGROS DE EXPORTACIÓN (R.G. N° 1.921)

ARTÍCULO 6°.- Respecto de los reintegros de exportación, la opción podrá ejercerse para las liquidaciones registradas al 31 de octubre de 2025, inclusive, y con estado “Devolución generada” que se encuentren pendientes de pago a la fecha de ejercer la opción, conforme a lo dispuesto en la Resolución General N° 1.921, sus modificatorias y complementarias, cuyo detalle se verá reflejado en el servicio indicado en el artículo 2°.

DESISTIMIENTO DE LA OPCIÓN

ARTÍCULO 7°.- Los contribuyentes y/o responsables podrán desistir de la opción ejercida hasta el 1 de marzo de 2026, inclusive. Respecto de las solicitudes de devolución de saldos de libre disponibilidad, se deberá ingresar al servicio “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC” del sitio web institucional, y seleccionar la opción “Desistir”.

En el caso de reintegros de exportación, se podrá desistir de la opción ingresando al servicio “Opción de conversión/exposición de saldos Reso.1834/2025 - MEC” y eliminando la marca oportunamente registrada.

En ambos casos, el desistimiento de la opción dará lugar a su archivo y al restablecimiento de las solicitudes de devolución y/o de reintegro, según corresponda, a la situación vigente a la fecha en que se ejerció la referida opción.

De corresponder, podrá ejercerse una nueva opción conforme el procedimiento establecido en la presente norma, siempre que se efectúe hasta la fecha citada en el primer párrafo.

DISPONIBILIDAD DEL CRÉDITO

ARTÍCULO 8°.- A partir del 2 de marzo de 2026 se encontrará a disposición del contribuyente una constancia con la totalidad de los créditos por los cuales se hubiera ejercido la opción, la cual podrá consultarse en el servicio citado en el artículo 2°.

A partir del 1 de enero de 2027 se generará un crédito en el Sistema Informático MALVINA (SIM), a fin de que los contribuyentes y/o responsables puedan solicitar, a partir de la citada fecha, su compensación contra los tributos interiores y aduaneros cuya recaudación se encuentre a cargo de la Dirección General de Aduanas o, en su defecto, su devolución.

A tales efectos, deberá considerarse el tipo de cambio comprador del Banco de la Nación Argentina correspondiente al día anterior al de su compensación o devolución.

DISPOSICIONES GENERALES

ARTÍCULO 9°.- El procedimiento dispuesto en la presente norma reviste carácter optativo. La opción de su utilización por parte del interesado conlleva la renuncia a los intereses devengados a partir de la fecha del ejercicio de la opción por el monto aceptado, así como de promover cualquier otra vía administrativa o judicial con idéntico objeto por el referido monto.

Asimismo, implicará el desistimiento de toda otra acción iniciada a los efectos del cobro respecto del monto de la opción.

ARTÍCULO 10.- La adhesión al presente régimen opcional no implicará el decaimiento de los certificados de exclusión de retención y/o percepción, actualmente vigentes, ni tampoco impedirá la tramitación de aquellos en el futuro, todo ello siempre que se cumplan las pautas y condiciones previstas en las normativas específicas.

ARTÍCULO 11.- La información consignada al momento de ejercer la opción, será vinculante para el declarante y su falseamiento dará lugar a la aplicación de las sanciones dispuestas por la Ley N° 11.683, texto ordenado en 1998 y sus modificaciones, así como de lo previsto en el Código Aduanero - Ley N° 22.415 y sus modificaciones-, de corresponder.

ARTÍCULO 12.- Esta resolución general entrará en vigencia a partir del día de su publicación en el Boletín Oficial.

ARTÍCULO 13.- Comuníquese, dese a la DIRECCIÓN NACIONAL DEL REGISTRO OFICIAL para su publicación en el Boletín Oficial, difúndase en el Boletín de la Dirección General de Aduanas y archívese.

Agustin Rojo

e. 25/11/2025 N° 88991/25 v. 25/11/2025

Fecha de publicación 25/11/2025

Hola, quería consultarles si esto aplica a saldos de libre disponibilidad de ganancias retenidas en despachos de importación. Muchas gracias