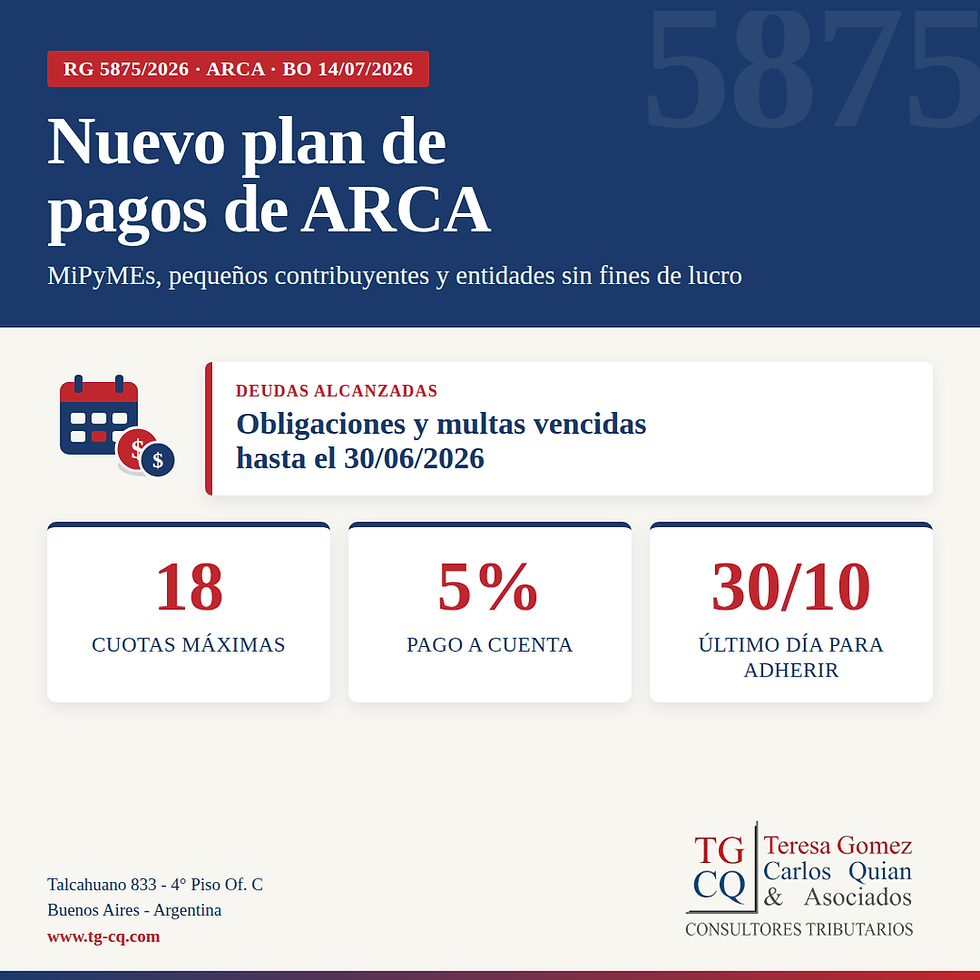

La FACPCE solicitó la actualización de los importes mínimos de regímenes de retención y percepción

- TGCQ

- 30 ene

- 1 min de lectura

Actualizado: 2 feb

La Federación Argentina de Consejos Profesionales de Ciencias Económicas (FACPCE) elevó una presentación formal ante la Agencia de Recaudación y Control Aduanero (ARCA), en la que solicitó la actualización de los importes mínimos establecidos en diversas Resoluciones Generales, vinculadas a regímenes de retención, percepción, información y otras obligaciones formales.

En la nota, que lleva la firma del presidente de la Federación, José Simonella, se expuso que esta inquietud ha sido planteada en reiteradas oportunidades, tanto en reuniones con funcionarios del organismo como a través de presentaciones formales, en el marco del proceso de simplificación tributaria.

En ese sentido, FACPCE señaló que el proceso inflacionario de los últimos años generó una significativa desactualización de dichos importes, lo que provoca que los contribuyentes deban actuar como agentes de retención o percepción en operaciones que, en numerosos casos, carecen de significatividad económica. Esta situación impacta especialmente en las micro, pequeñas y medianas empresas (MiPyMEs), al implicar una carga administrativa desproporcionada respecto del objetivo fiscal perseguido.

A modo de ejemplo, la Federación enumeró distintos regímenes del Impuesto a las Ganancias y del Impuesto al Valor Agregado, cuyos importes mínimos se encuentran vigentes desde hace varios años, e incluso décadas, sin haber acompañado la evolución de las variables económicas.

Asimismo, la entidad consideró razonable que, al momento de actualizar estos valores a montos acordes con la realidad económica actual, se establezca también un mecanismo de actualización automática y periódica, a fin de evitar futuros desfasajes.

Finalmente, la FACPCE manifestó su disposición a ampliar técnicamente los planteos realizados, reafirmando su compromiso con un sistema tributario más simple y eficiente.

Acceda al Pdf

Comentarios